[Article mis à jour le 13/06/2024]

Le sujet de la simplification de la fiche de paie est depuis toujours très présent dans l’actualité, et a vécu un sursaut d’existence en avril 2024. L’examen dès le 5 juin par le Sénat, du projet de (grande) simplification de l’affichage du bulletin de paie proposé et détaillé ci-dessous, a abouti à un refus clair des sénateurs. Certains y ont vu un risque d’alourdissement des procédures pour les entreprises, d’autres, craignaient l’opacité accrue de la lecture des futurs bulletins. Quasiment tous ceux ayant eu vent du projet, y étaient quoi qu’il en soit réfractaires.

En tout état de cause, compte tenu de la dissolution du 9 juin dernier, le vote n’a pas encore eu lui et ce, sur l’ensemble du projet de loi. Néanmoins, en quoi consistait exactement cette simplification annoncée début 2024, et quelles étaient les différences prévues avec l’actuel bulletin de paie déjà clarifié ? Nos experts vous l’avaient décrit infra.

Pourquoi parle-t-on de simplification du bulletin de paie ?

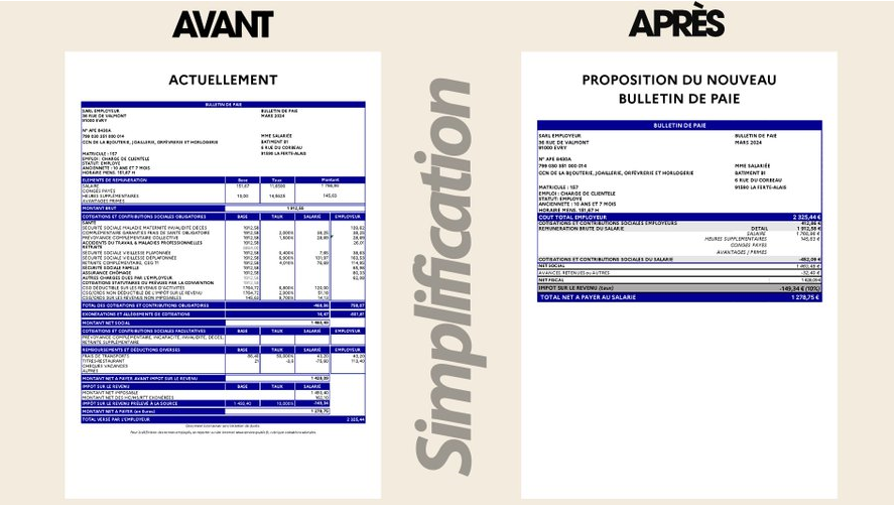

Le 23 avril 2024, le Ministre de l’Economie et des Finances Bruno Lemaire a annoncé vouloir procéder à une simplification radicale du bulletin de paie des salariés, en annonçant, en direct au journal de 20 heures, « Aujourd’hui, vous avez une feuille de paie qui a 55 lignes (…). Elle est illisible. Nous voulons une feuille de paie qui fasse une quinzaine de lignes, qui soit claire, simple, lisible pour le salarié.

Cette volonté a été confirmée sur X (anciennement Twitter) dans la journée par le même Bruno Lemaire. Cette proposition fait partie du projet de loi de simplification présenté en Conseil des Ministres le 24 avril 2024 par le Ministre de l’Economie, initiant la préparation d’un plan pour la simplification des normes opposables aux entreprises, qui a été défendue par le Ministre devant la Commission Spéciale du Sénat le 14 mai 2024.

Qui est concerné et quelles sont les obligations légales du bulletin de salaire ?

Serpent de mer des mesures de simplification administrative, le sujet de la feuille de paie concerne tous nos compatriotes salariés, et met en lumière l’extrême complexité de la paie Française, et, par conséquent, de son expression qu’est le bulletin de salaire. En effet, depuis 2023, le bulletin de salaire d’un salarié doit obligatoirement comporter :

- L’identification de l’employeur et du salarié (nom et adresse de l’employeur, code APE ou NAF, numéro SIRET, indication de la convention collective applicable au salarié le cas échéant, nom et emploi du salarié, ainsi que sa position dans la classification conventionnelle, période et nombre d’heures de travail ou nature et volume du forfait pour les salariés au forfait, nature et montant des accessoires de salaire soumis aux cotisations salariales et patronales).

- Informations relatives au salaire(rémunération brute du salarié, montant, taux et assiette des différentes cotisations et contributions à la charge de l’employeur et du salarié avant déduction des exonérations et exemptions, nature et montant des autres versements et retenues -notamment prise en charge des frais de transport domicile / travail-, montant effectivement perçu par le salarié, date de paiement, dates d’absence et montant de l’indemnisation des absences -congés, maladies, absences autorisées rémunérées- le cas échéant).

- Informations spécifiques aux cotisations (montant des cotisations de protection sociale réunies au sein de 5 rubriques, montant total des exonérations et exemptions de cotisations et contributions sociales, montant total versé par l’employeur et montant correspondant à l’évolution de la rémunération liée à la suppression des cotisations chômage et maladie)

- Le net à payer et net imposable, ainsi que le montant de l’impôt sur le revenu prélevé à la source (montant net imposable servant de base au calcul du prélèvement à la source, montant de l’impôt prélevé à la source, cumul annuel des montants de l’impôt sur le revenu prélevé à la source, montant net des heures complémentaires et/ou supplémentaires exonérées ainsi que leur cumul).

- Le montant du revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires (net social

Une fiche de paie qui était trop complexe ?

L’ensemble de ces lignes est l’apothéose d’une lente construction du bulletin de paie, depuis sa généralisation obligatoire en 1931 et jusqu’aux dernières mentions ajoutées en juillet 2023 (net social particulièrement).

L’étude d’impact du projet de loi présenté par le Ministre de l’Economie recense pas moins de 5 lois ou décrets, depuis 1998, qui auraient déjà dû simplifier le bulletin de salaire, mais, « malgré ces initiatives successives, le bulletin de paie se caractérise toutefois encore par une trop grande complexité », reconnaît l’Exécutif. Bercy juge néanmoins que cette complexité ne s’explique pas seulement par une frénésie bureaucratique bien souvent dénoncée, mais qu’elle est aussi « la conséquence directe des modalités de financement de la protection sociale en France », ainsi que le fruit des multiples usages du bulletin, qui sert aussi comme « attestation du revenu du salarié auprès d’acteurs tiers, document de référence en cas de contrôle et support souvent privilégié par l’employeur pour transmettre des informations au salarié ».

Ainsi, en juillet 2023 encore, une ligne créant le « montant net social » a été ajoutée pour permettre aux salariés de retrouver plus facilement les ressources à déclarer afin d’obtenir la prime d’activité ou le RSA de façon plus systématique…

Face à la complexité excessive mise en exergue par tous les acteurs, salariés comme chefs d’entreprise, sans oublier les experts internes ou externes de la paie, il est proposé, au sein du projet de loi, de créer un « bulletin de paie mensuel très simplifié », dans lequel « seuls les principaux agrégats composant la rémunération seraient désormais restitués, sans le détail des prélèvements sociaux réalisés ».

Dans l’exemple donné au sein de l’étude d’impact, le bulletin passerait de 55 lignes environ à une trentaine, voire à une quinzaine selon les annonces du Ministre : le nouveau document verrait donc la disparition des lignes précisant la répartition entre toutes les branches de la Sécurité Sociale (famille, chômage, retraite, AT), qui représentent les informations les plus difficiles à appréhender pour le salarié.

Un projet de simplification de la paie, oui, mais avec quelques limites…

- Première limite mettant en avant la complexité du sujet : Bercy prévient néanmoins que l’employeur devra malgré tout pouvoir mettre à disposition du salarié qui en ferait la demande les « informations nécessaires à la reconstitution des montants qui figurent sur son bulletin ».

- Seconde limite traduisant cette fois l’urgence d’attendre et de réfléchir avant de lancer ce projet : ce nouveau toilettage ne sera pas immédiat, l’Exécutif laissant aux éditeurs de logiciel jusqu’en 2027 pour s’adapter, puisqu’à cette date sera mise en œuvre une banque de données sociales, le « Portail National des Droits Sociaux ». Fini alors le détail des cotisations sociales sur le bulletin de salaire, sous le prétexte de faciliter la vie des entreprises qui n’auraient pas à remplir la feuille de paie complète qui, elle, sera mise à disposition des salariés dans ce nouveau portail dont l’alimentation, même si elle n’est pas précisée, devrait se faire via la DSN…

A peine dévoilé, le projet de simplification du bulletin est donc déjà sous le feu des critiques des syndicats ainsi que des oppositions, tant à droite qu’à gauche, mettant notamment en avant le fait que la disparition d’un certain nombre d’informations structurantes (détail des heures supplémentaires, des dépassements horaires, des récupérations, des différents compteurs…) risque d’handicaper les salariés dans le contrôle de leurs droits, la CFDT ne manquant de dénoncer le fait que « faire disparaître des informations, ce n’est pas de la simplification, c’est du simplisme. Sous prétexte de simplification, on perd en compréhension ». Parallèlement, d’aucuns dénoncent une « volonté d’invisibilisation du rôle des cotisations sociales », tandis qu’une frange plus « libérale » de l’opposition qui stigmatise l’absence de prise en compte du sujet de la simplification non pas du bulletin mais des modalités de calcul des éléments constitutifs du bulletin de paie, et notamment dans le champ des cotisations (modalités de calcul de la RGCS [réduction générale de cotisations sociales] notamment…).

Une simplification qui ne change pas le travail des gestionnaires de paie

En effet, il y a fort à parier que cette simplification ne s’avèrera que cosmétique : si la forme du bulletin sera simplifiée, les mécanismes de son élaboration resteront inchangées, et donc l’importance des actions concourant à sa production. La charge de travail des gestionnaires de paie restera la même, tant dans les activités de collecte des informations (heures supplémentaires / complémentaires, absences, primes et éléments variables divers) et de calculs spécifiques (taux et assiettes de cotisations, réductions spécifiques, indemnités complexes -notamment dans le cadre des soldes de tout compte-) restera à tout le moins inchangée, voire majorée car la présentation simplifiée du bulletin ne diminuera en aucun cas les contrôles réalisés par le service paie pour s’assurer de la conformité des salaires, et risque, a contrario, d’engendrer un afflux de questions de la part des salariés, désormais privé d’un certain nombre d’informations sur leur bulletin et désireux de s’assurer du bon paiement de telle ou telle variable, ou de la bonne exonération de charges de tel ou tel quota d’heures…

Il est à craindre que cette réforme de simplification ne se limite à l’arbre du bulletin de salaire destiné à dissimuler la forêt de la complexité de la réglementation de la paie Française, lorsque l’on sait que, chaque année, paraissent 185 textes (législatifs et/ou réglementaires) nouveaux impactant le format, la présentation ou les calculs du bulletin de salaire…

Comment améliorer la lisibilité du bulletin de paie :

Selon nous, l’amélioration de la lisibilité du bulletin passera plus certainement par :

- un travail de pédagogie envers les salariés sur les grandes règles de la paie (qui n’a pas eu, au sein d’un CSP [Centre de Services Partagés], à expliquer à un salarié pourquoi son net apparaît plus bas que d’habitude les mois suivant le versement d’une importante prime ayant généré un passage de tranche qu’il faudra ensuite combler progressivement ?) ;

- mais surtout par une remise à plat des règles les plus complexes du calcul de la paie, notamment en termes de cotisations (tranches et plafonds, assiette de CSG/CRDS, RGCP) mais aussi d’intégration de montants complémentaires dans le brut (réintégration sociale et fiscale notamment)…

Du fait de ses vingt années d’expertise quant aux sujets ayant trait tant au calcul de la paie qu’aux modalités de paramétrage des SI Paie, Althéa est le partenaire idéal pour accompagner les services paie dans l’analyse de l’impact de cette simplification à venir du bulletin de salaire sur les outils utilisés pour produire la paie, mais aussi dans les éléments de réflexion sur les inflexions que va engendrer subséquemment cette simplification (adaptation des contrôles, mise en place de plateformes de réponse aux questions des salariés, développement de chatbot…).

Contactez-nous… !

Ou bien sollicitez nos experts :